Studiedag Specialisatie Relatievermogensrecht

Dinsdag 19 mei 2026

Van der Valk Hotel Tiel

6 PE-punten

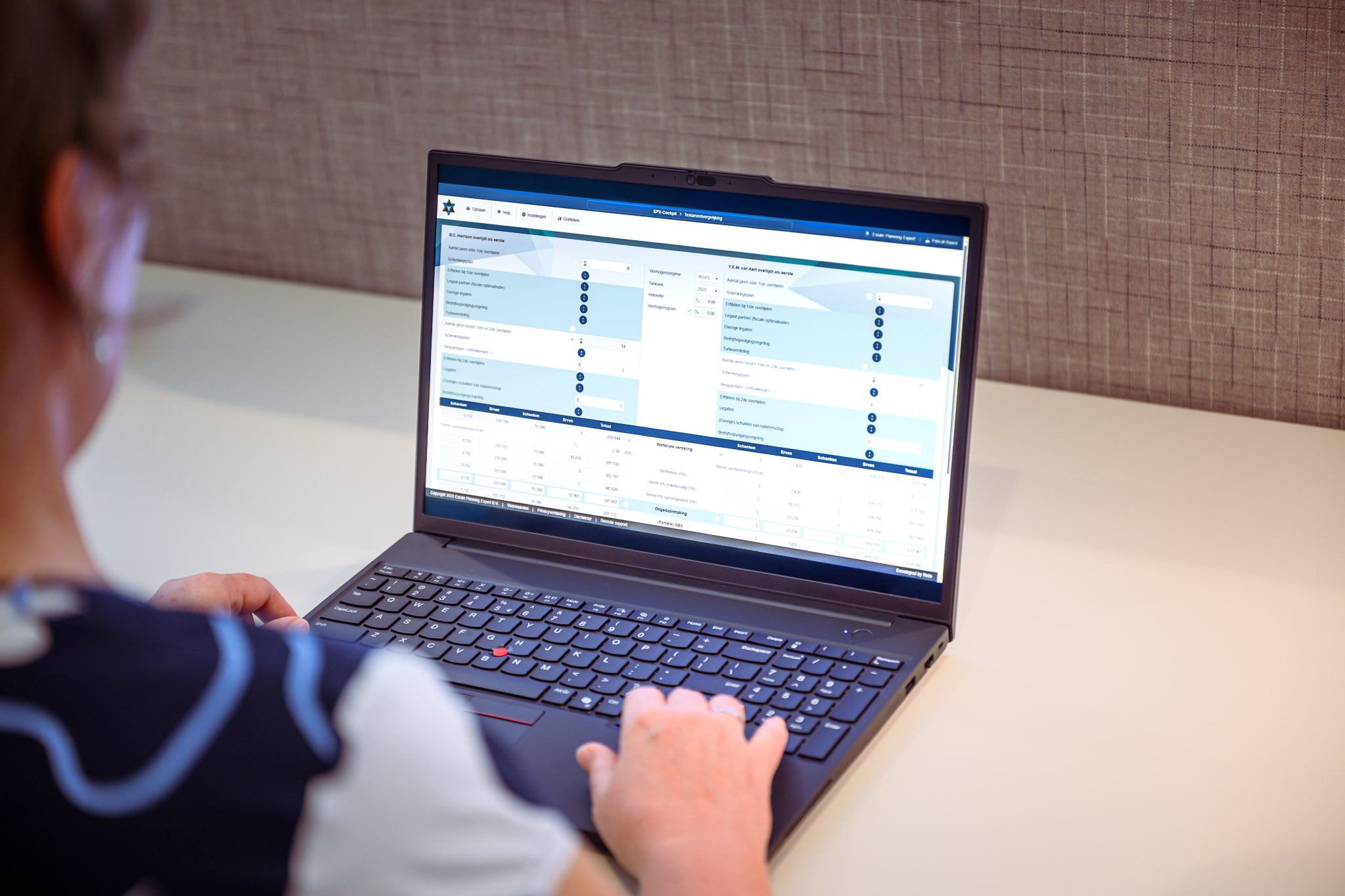

Estate planning gaat over het slim regelen van een nalatenschap, met oog voor civiele en fiscale regels. Onze testamentvergelijkingssoftware helpt je daarbij. De applicatie Testamentvergelijking is het meest complete programma voor testamentadvies in Nederland en het wordt dagelijks gebruikt door honderden estate planners. Met deze tool vergelijk je moeiteloos testamenten, huwelijkse voorwaarden en schenkingsplannen met elkaar. Zo geef je cliënten helder en snel inzicht in de financiële impact van hun keuzes.

Onze software is ontworpen om jouw werk efficiënter en effectiever te maken. Elke applicatie biedt een reeks unieke kenmerken die zijn afgestemd op jouw specifieke behoeften. Hieronder vind je een overzicht van de belangrijkste kenmerken die Testamentvergelijking onderscheiden.

Ons licentiemodel is onlangs vernieuwd en biedt nu meer flexibiliteit en schaalbaarheid. Je betaalt uitsluitend voor wat je daadwerkelijk nodig hebt. Met één licentie voor Testamentvergelijking kunnen twee gebruikers onbeperkt gebruikmaken van het programma. Dit betekent dat je met een enkele licentie al veel kunt bereiken. Bij afname van meerdere licenties wordt het model nog aantrekkelijker: de kosten per gebruiker dalen, waardoor je bespaart naarmate het aantal licenties toeneemt. Dit maakt ons model niet alleen flexibel, maar ook bijzonder kostenefficiënt.

| Aantal licenties | Aantal gebruikers | Jaarlijkse licentiekosten (exclusief btw | Eenmalige aanschafkosten (exclusief btw) | Privilegeniveau |

|---|---|---|---|---|

| 1 | 1-2 | € 1.740,00 | € 600,00 | - |

| 2 | 3-5 | € 3.480,00 | € 900,00 | Member |

| 3 | 5+ | Vanaf € 3.828,00 | € 900,00 | Member of hoger |