Rekenvoorbeelden

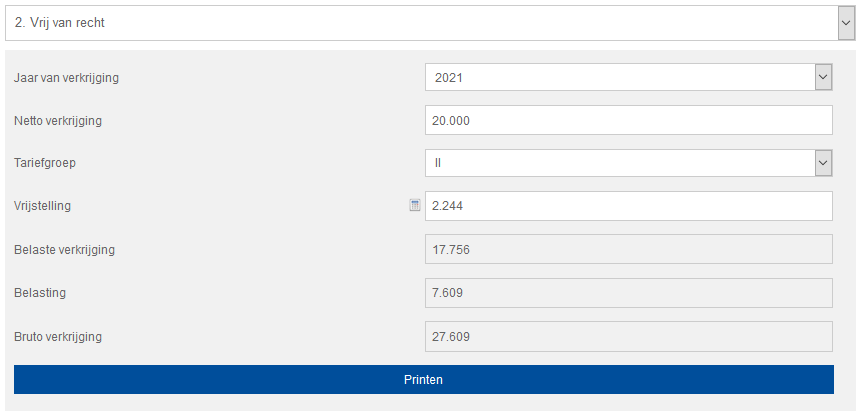

Voorbeeld 1 – calculator 'Vrij van recht'

Antoinette overlijdt in 2021. In haar testament is een legaat van € 20.000 in contanten opgenomen aan neef Bernard, vrij van recht. De erfgenamen van Antoinette dienen derhalve de over het legaat verschuldigde erfbelasting te dragen, zodat de netto verkrijging van Bernard € 20.000 bedraagt. Rekening houdend met een vrijstelling van € 2.244 (art. 32 lid 1 sub 4° onder f SW) is over het legaat € 7.609 aan erfbelasting verschuldigd.

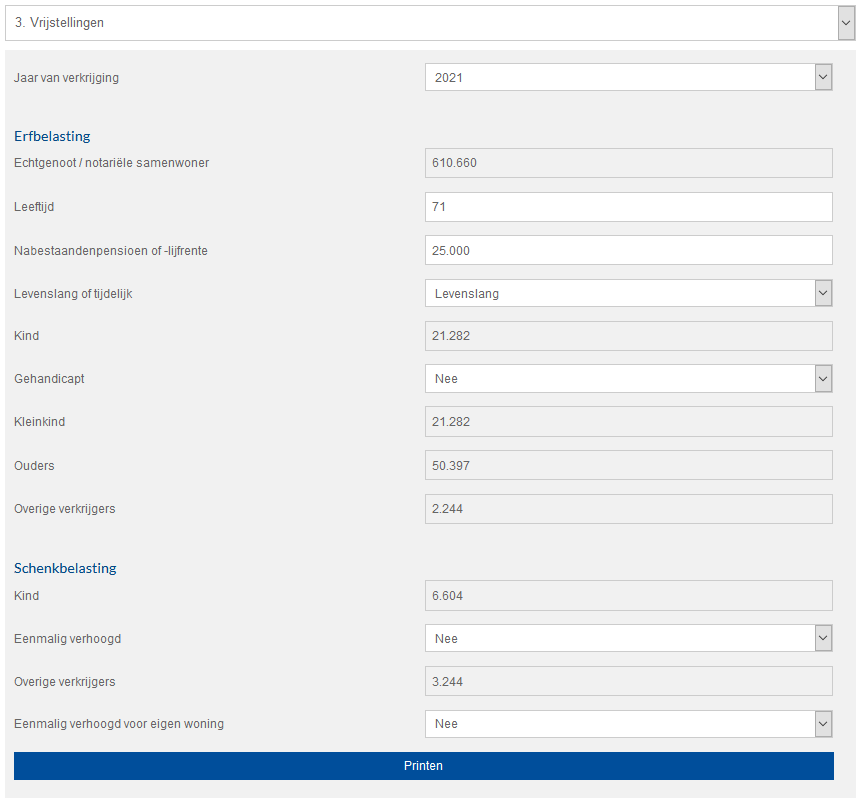

Voorbeeld 2 – calculator 'Vrijstellingen'

Cornelis overlijdt in 2021. Als gevolg van zijn overlijden krijgt echtgenote Dorien (71 jaar) een levenslang pensioen van € 25.000 per jaar. Haar vrijstelling van € 671.910 dient mitsdien te worden verminderd met de helft van de contante waarde van het pensioen (art. 32 lid 2 SW) en bedraagt na pensioenimputatie nog € 610.660.

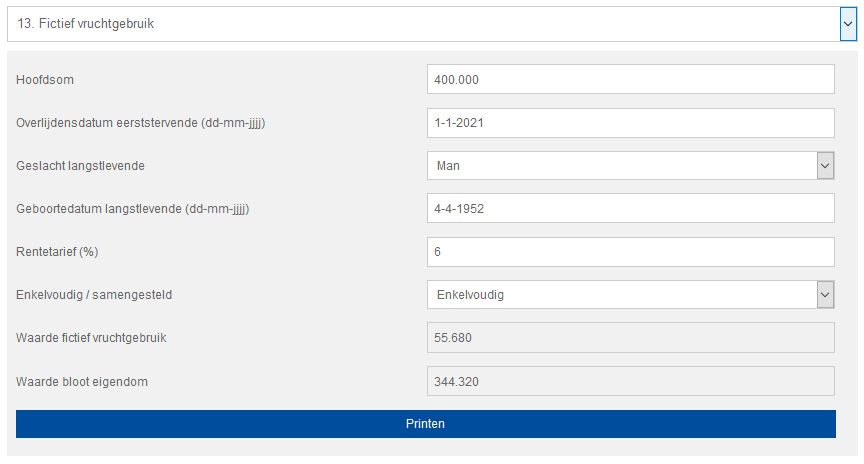

Voorbeeld 3 – calculator 'Fictief vruchtgebruik'

Eduard (68 jaar) en Fabiënne zijn getrouwd en hebben één kind, Gerard. Fabiënne overlijdt in 2021. Haar nalatenschap bedraagt € 800.000. Bij testament (wettelijke verdeling met gelijke erfdelen) heeft Fabiënne bepaald dat over de onderbedelingsvordering van Gerard op Eduard een enkelvoudige rente van 6% wordt vergoed. Omdat de rente pas opeisbaar is bij het overlijden van Eduard en zelf niet rentedragend is, heeft Eduard voor de toepassing van de Successiewet het fictieve vruchtgebruik van de onderbedelingsvordering van Gerard. Ter bepaling van de waarde van dit fictieve vruchtgebruik moet de enkelvoudige rente worden herleid tot een samengesteld percentage. Die omrekening geschiedt op basis van de sterftetafel Prognosetafel AG2020. De levensverwachting van Eduard bedraagt 16,55 jaar. Omgerekend naar een samengesteld percentage bedraagt de rente 4,26%, met als gevolg dat Eduard voor de toepassing van de Successiewet jaarlijks een fictief vruchtgebruik geniet van 6% -/- 4,26% = 1,74%. De jaarlijkse opbrengst bedraagt dan 1,74% van € 400.000 = € 6.960. Deze jaarlijkse opbrengst moet worden vermenigvuldigd met factor 8 (art. 5. Uitv.besl. SW). De waarde van het fictieve vruchtgebruik bedraagt dan € 55.680.

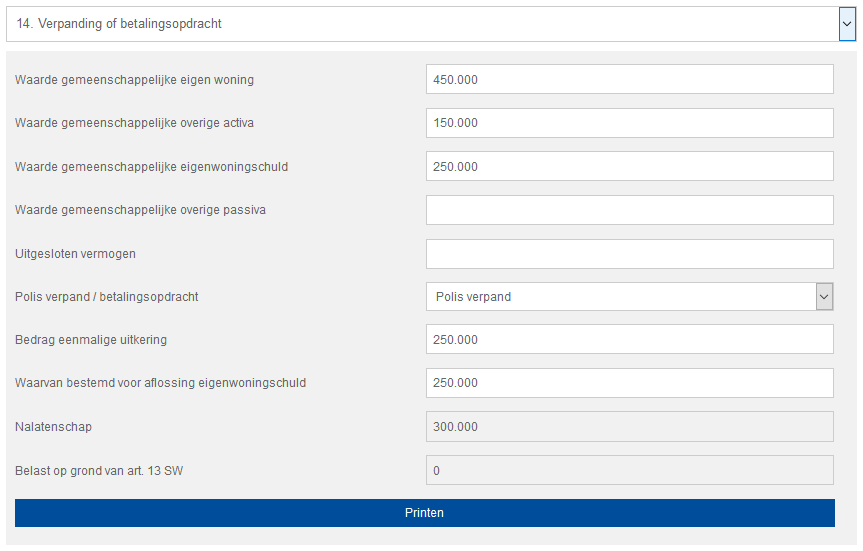

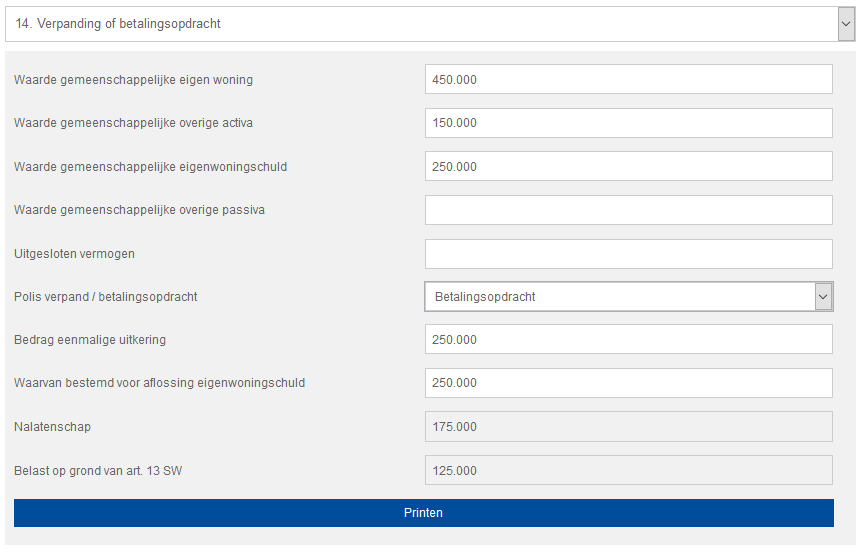

Voorbeeld 4 – calculator 'Verpanding of betalingsopdracht'

Hendrik en Isabel zijn in gemeenschap van goederen getrouwd. Tot de huwelijksgoederengemeenschap behoort een woning met een waarde van € 450.000. Op deze woning rust een hypotheekschuld van € 250.000. De waarde van de overige bezittingen bedraagt € 150.000, zodat de gemeenschap per saldo € 350.000 bedraagt. Hendrik overlijdt in 2021. Op zijn leven is een levensverzekering gesloten ter aflossing van de hypotheekschuld. Zowel in geval de polis van levensverzekering is verpand – de bank is aangewezen als begunstigde van de uitkering – als in geval van betalingsopdracht – Isabel heeft, als begunstigde van de uitkering, aan de bank volmacht gegeven om de uitkering namens haar te innen – wordt de hypotheek op het moment van het overlijden van Hendrik afgelost, waardoor het huis vrij van hypotheek is. De erfrechtelijke en fiscale positie van de nabestaanden is bij verpanding echter anders dan bij betalingsopdracht. Bij verpanding bedraagt de nalatenschap van Hendrik namelijk € 300.000 en vindt er geen heffing plaats op grond van art. 13 SW.

Bij betalingsopdracht bedraagt de nalatenschap van Hendrik geen € 300.000 maar € 175.000. Art. 13 SW is nu echter wel van toepassing; de helft van de waarde van de uitkering (1/2 x € 250.000 = € 125.000) wordt bij Isabel in de heffing betrokken.

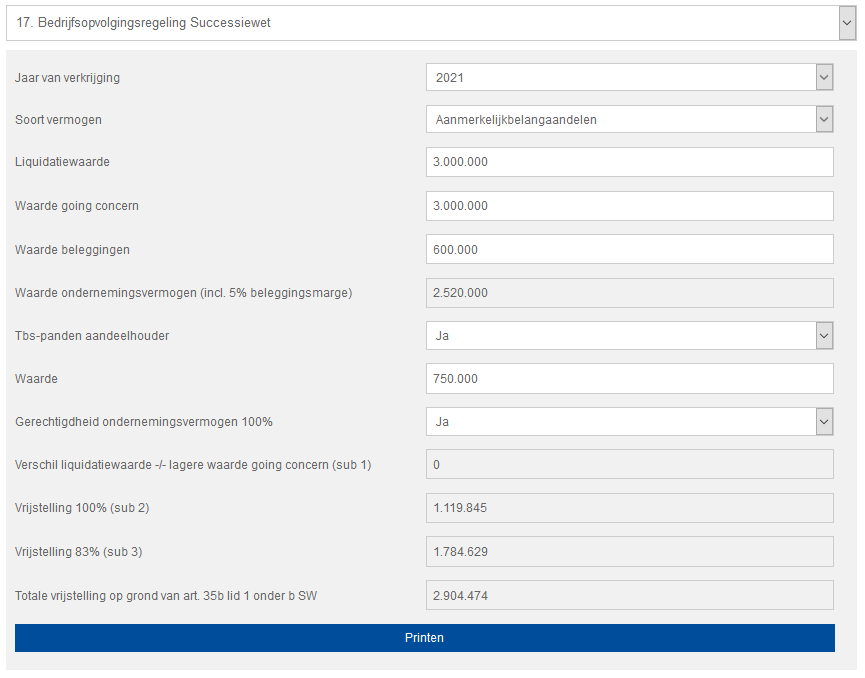

Voorbeeld 5 – calculator 'Bedrijfsopvolgingsregeling Successiewet'

Johan bezit 100% van de aandelen in Calculators BV. Deze aandelen hebben een waarde van € 3.000.000, welke waarde voor € 2.400.000 uit ondernemingsgebonden vermogen bestaat en voor € 600.000 uit beleggingen. Johan stelt een pand ter beschikking aan Calculators BV met een waarde van € 750.000. Het pand wordt volledig door de BV gebruikt in het kader van haar onderneming. Johan overlijdt in 2021. Zijn zoon Karel erft de aandelen en het pand en zet de onderneming (in de BV) voort. Karel doet een beroep op de bedrijfsopvolgingsregeling. Het ter beschikking gestelde pand wordt geacht deel uit te maken van de objectieve onderneming. De totale voorwaardelijke vrijstelling voor Karel op grond van art. 35b lid 1 onder b SW bedraagt € 2.904.474.

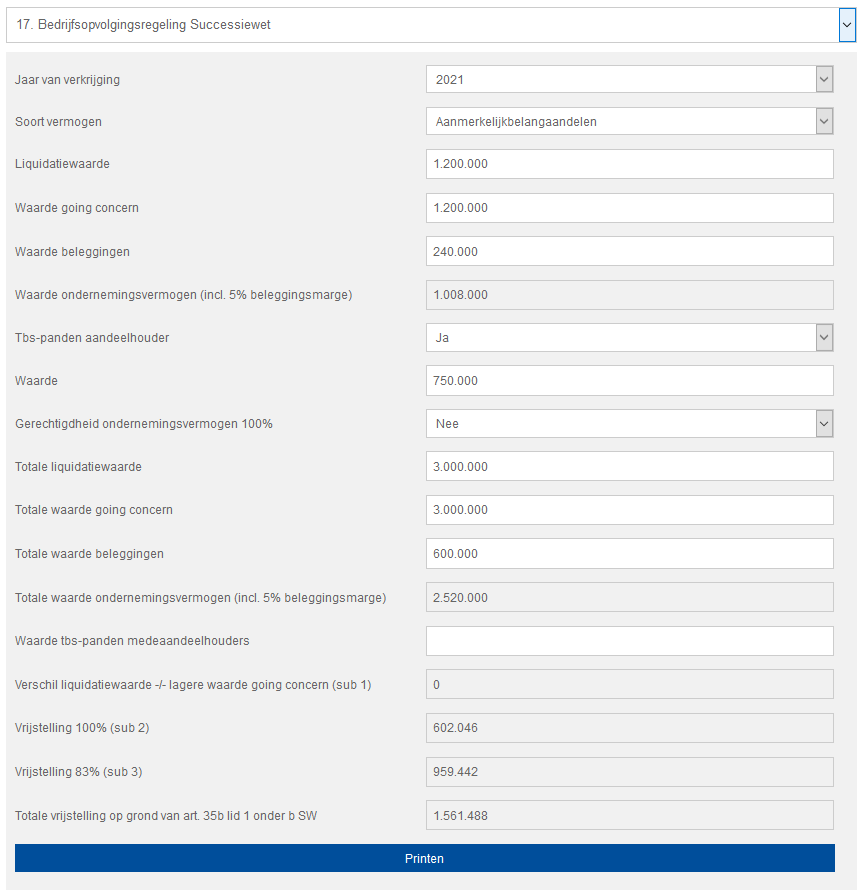

Stel nu dat Johan geen 100% de aandelen in Calculators BV bezat, maar slechts 40%. De totale voorwaardelijke vrijstelling voor Karel op grond van art. 35b lid 1 onder b SW bedraagt dan € 1.561.488.

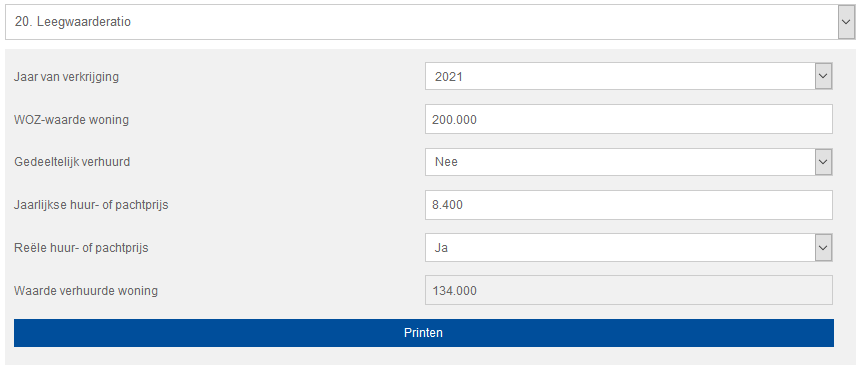

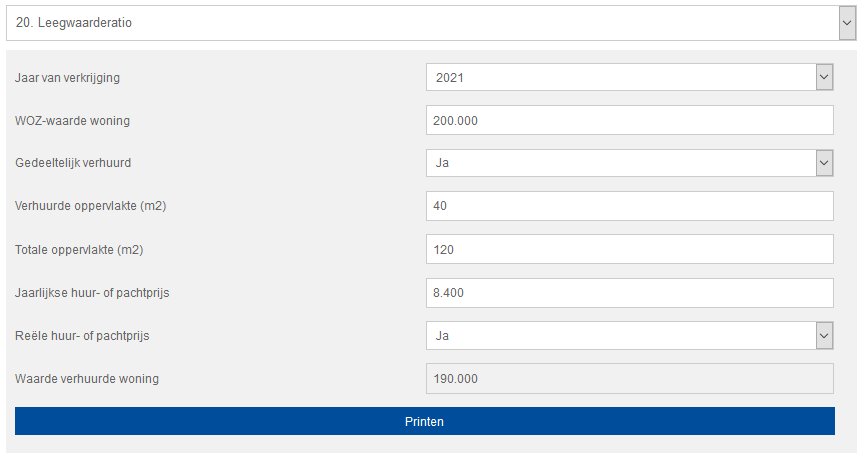

Voorbeeld 6 – calculator 'Leegwaarderatio'

Lennard overlijdt in 2021. Tot zijn nalatenschap behoort een verhuurde woning met een WOZ-waarde van € 200.000. Voor de erfbelasting mag op grond van art. 21 lid 8 SW worden uitgegaan van de waarde van de woning in verhuurde staat. De jaarlijkse huurprijs van de woning bedraagt € 8.400. Dit is 4,2% van € 200.000. Bij dit percentage hoort volgens de tabel in art. 10a Uitv.besl. SW een leegwaarderatio van 67%. De waarde van de woning in verhuurde staat bedraagt dan 67% van € 200.000 = € 134.000.

Zou de betreffende woning slechts gedeeltelijk door Lennard zijn verhuurd, dan dient een pro rata berekening te worden gemaakt. Stel dat de totale oppervlakte van de woning 120 vierkante meter bedraagt en de verhuurde oppervlakte 40. Het aandeel van het verhuurde deel van de woning in de WOZ-waarde is dan 40/120. En 40/120 x € 200.000 = € 66.667. De jaarlijkse huurprijs bedraagt nu geen € 8.400 maar € 4.800. Dit is 7,2% van € 66.667. Bij dit percentage hoort volgens de tabel in art. 10a Uitv.besl. SW een leegwaarderatio van 85%. De waarde van het verhuurde deel van de woning bedraagt dan 85% van € 66.667 = € 56.667. De waarde van het niet verhuurde deel van de woning bedraagt 80/120 x € 200.000 = € 133.333. De totale waarde van de gedeeltelijk verhuurde woning bedraagt zodoende € 190.000.

Informatie

Voor meer informatie over de toepassing Calculators kunt u contact opnemen met mr. Pascal Baard:

Tel: 026-3708699

E-mail: pbaard@estateplanningexpert.nl

Offerte aanvragen